Croix blanche sur fond noir. Nous étions fin juillet à Amiens pour une session de travail autour de l’Histoire de France en Une Heure … Et croix blanche sur fond noir nous avons participé sur le parvis de la cathédrale aux actions quotidiennes et silencieuses des intermittents & précaires de Picardie ; ces actions continuent encore aujourd’hui, tous les jours. Nous prenons le temps d’une petite relecture du mouvement, suivez-nous c’est éclairant et instructif.

En préambule

Les intermittents : précaires ou rentiers ? Enfants gâtés qui creusent le déficit de l’assurance chômage, ou bien salariés incertains de secteurs économiques où le CDD est légal et légion, et le CDI l’exception ? Rétifs à tout changement ou volontaires de la réforme ?

Cher Public, à l’automne dernier devait débuter la négociation plus ou moins biennale des règles de fonctionnement de l’assurance chômage : cette négociation a finalement débuté en janvier 2014, elle a abouti dans la douleur en mars 2014 et est entrée en vigueur en juillet.

Durant toute cette période, à travers les échos que nous avons pu recevoir sur diverses listes de diffusion professionnelles ou militantes, nous avons vu se constituer et se mobiliser les coordinations des intermittents et précaires à une échelle plus ou moins régionale : à certaines périodes, c’est de manière quasi quotidienne qu’avaient lieu, sur tout le territoire, des assemblées générales et des réunions d’information et d’action pour analyser, comprendre et décrypter les enjeux de ces négociations, et chercher les moyens de se faire entendre et comprendre.

Nous avons cherché à en savoir plus : nous avons parcouru pas mal de documents, consulté les tableaux statitiques de l’Unédic et ses rapports financiers, suivi les arguments de la Coordination des Intermittents et Précaires d’Ile de France : et maintenant nous avons envie de vous restituer à notre façon quelques éléments que nous avons découverts.

Commençons donc par la fin : abrogation de la convention d’assurance chômage signée en mai 2014, négociation des conditions d’indemnisation des salariés-chômeurs exerçant leur profession de manière discontinue, sur la base de propositions énoncées et chiffrées depuis plus de dix ans : telles sont les revendications portées par les collectifs d’intermittents, intérimaires et précaires qui ont adopté cette belle formule : ce que nous défendons, nous le défendons pour tous.

Il nous semble que la lutte en cours ne concerne pas en premier lieu la « sauvegarde de l’intermittence » sous son mode de fonctionnement actuel: il s’agit au contraire d’une proposition de réforme en profondeur non seulement de l’intermittence du spectacle mais plus généralement de la façon dont l’assurance chômage peut prendre en charge toutes les formes d’emploi discontinu.

A travers cette lutte, les intermittents cherchent à faire entendre la possibilité d’une autre indemnisation des salariés en emploi discontinu, à l’opposé du régime intermittent tel qu’il est en place depuis 2003, à l’opposé des droits rechargeables tels qu’ils se mettent en place cette année pour le régime général: en ce sens, la lutte date de plus de dix ans, et depuis dix ans elle réfute à la fois:

- une logique d’individualisation des droits à l’assurance chômage sous la forme d’un capital de journées ou de pécule d’indemnisation que le salarié-chômeur consommerait ou alimenterait selon qu’il est justement salarié ou sans emploi :

- une autre logique qui, prétendant expliquer le déficit (bien réel) de l’assurance chômage par des conditions trop généreuses d’indemnisation chômeurs en situation d’emploi discontinu (intermittents en premier lieu, et plus récemment intérimaires et CDD), instrumentalise ce déficit pour justifier une politique de réduction des droits sociaux.

Les règles de fonctionnement de l’assurance chômage font l’objet de négociations tous les deux ou trois ans : la difficulté à faire entendre ces arguments et l’impossibilité de porter leurs propositions aux tables de négociations fait dire aux intermittents que la gouvernance du système, basée sur une représentation paritaire des salariés et des employeurs, est défectueuse : car les grands absents des négociations, qui sont en même temps les premiers concernés, sont les chômeurs.

Dans ce post, nous allons essayer de mettre en avant les arguments contradictoires de ce débat, en essayant chaque fois que faire se peut de reconstruire ou retrouver les chiffres énoncés.

Autant le dire tout de suite : ce sera un long post (très long!), et peut-être que sa lecture n’en sera pas toujours aisée ; nous avons essayé de faire de notre mieux, nous avons pris le temps de lire, relire et faire relire ce texte avec le souci de le rendre le plus accessible possible : mais être précis et amusant n’est pas facile, et donc ce texte sera peut être plus précis qu’amusant, on ne sait pas ; quoiqu’il en soit l’aspirine est fourni avec.

Voici donc, cher Public, résumé en quelques lignes le chemin que nous allons prendre.

Nous détaillerons en premier ce qu’est l’intermittence du spectacle, parce que c’est après tout ce dont nous sommes le plus proche ; nous soulignerons ce que veut dire dans ce contexte le terme « spectacle » et nous éclaircirons quelques chiffres qui circulent ; nous ferons le lien entre « intermittence du spectacle » et d’autres formes d’emploi discontinu et nous dirons aussi quelques éléments factuels sur la rémunération de nos métiers.

Nous ne pourrons ensuite pas faire l’économie de comprendre un peu mieux le fonctionnement de l’assurance chômage; nous explorerons son fameux déficit; nous essaierons de montrer à quel point il ne peut s’expliquer par un « déficit des intermittents », et en quoi la notion même de « déficit des intermittents » est une illusion de langage : ce qui sera certainement à la fois la partie la plus importante et la moins lisible de ce post !

Cette histoire de déficit nous occupera encore un petit moment et nous essaierons de mieux comprendre ce qui se passe en partant du cas très concret et récent de l’année 2013 : nous découvrirons que contrairement à ce que nous pensions les prestations versées à tous les chômeurs (enfin, ceux qui y ont droit) sont nettement inférieures aux cotisations sociales acquitées par les salariés et les employeurs: cela nous étonnera, il doit y avoir un loup: nous chercherons – et nous trouverons – quelles sont les autres charges qui pèsent sur l’assurance chômage et constituent son déficit.

Nous serons alors mieux armé pour comprendre par quels moyens la nouvelle convention d’assurance chômage permet de réduire – ou de ne pas réduire – ce fameux déficit ; d’une certaine façon nous montrerons que le déficit nous semble en fait irréductible par ces moyens ; toutefois, pour ceux qui voudraient réellement le réduire, nous proposerons une autre piste concrète, précise et chiffrée pour y arriver : elle vaut ce qu’elle vaut mais a le mérite d’exister, et probablement que vous ne la lirez pas dans les journaux ; ce faisant, nous réaliserons à quel point le système est pour ainsi dire conçu pour construire du déficit.

Nous verrons enfin de quelle manière on peut inverser l’argument du déficit : cela nous permettra d’explorer les revendications et propositions portées par la lutte actuelle, en particulier ce fameux nouveau modèle fruit du travail de plusieurs acteurs professionnels, syndicaux, parlementaires et universitaires; nous essayerons de faire ressortir en quoi il se différencie des règles actuelles qui s’appliquent aux intermittents comme aux autres salariés exerçant de façon discontinue, et nous orienterons en conclusion vers les résultats d’une étude scientifique réalisée sur ces bases de travail.

Et maintenant… bonne lecture.

Ce texte doit énormément au travail d’analyse et de documentation mené par la CIP-IDF et les nombreuses personnes qui essayent de réfléchir à toutes ces questions ; les lecteurs les plus familiers du sujet relèveront bien sûr les redites et les reprises de ces arguments; dans la mesure du possible toutes les références sont citées.

Intermittent et Intermittence

De quoi ou de qui parle-t-on ?

La première chose à dire est que l’intermittence du spectacle désigne en premier lieu un mode de fonctionnement de l’assurance chômage destiné à prendre en compte les particularités de l’emploi sous forme salariée dans les milieux du spectacle, du cinéma, de l’audiovisuel et de la radiodiffusion: ces particularités sont un caractère discontinu de l’emploi avec une succession de contrats courts (CDD) pour de multiples employeurs, et sur des niveaux de rémunération variables. Par extension, les intermittents du spectacle sont les salariés qui peuvent relever de ce mode de fonctionnement: toutefois, en raison des conditions d’éligibilité, ils peuvent ne pas en être les bénéficiaires.

intermittent : qui est discontinu et reprend par intervalles (source)

En dehors de leurs nombreux contrats de travail, les intermittents sont donc chômeurs et bénéficient, sous condition, d’un revenu de remplacement d’Aide au Retour à l’Emploi (ARE) : c’est le mécanisme de solidarité principal mis en place par l’assurance chômage pour les tous les salariés du secteur privé (spectacle ou non) qui sont temporairrement sans emploi.

Le terme de spectacle dans ce contexte est un faux ami : on imagine une scène, un public, du théâtre, de la danse, un concert, du cirque. Ces différents exemples relèvent, dans notre terminologie professionnelle, du spectacle vivant, qui ne s’oppose pas à un « spectacle mort » mais à d’autres domaines professionnels où s’exercent nos métiers artistiques et techniques : la production cinéma ou audiovisuelle, l’édition phonographique, la radiodiffusion et la télédiffusion, la production de films d’animation.

Les intermittents du spectacle forment une population hétérogène qui rassemble des dizaines de métiers artistiques, techniques et administratifs (voir la liste de ces derniers) exercés pour le compte d’employeurs publics ou privés, sous de multiples formes juridiques (SARL, association,collectivités locales,…), parfois dépendantes de financements publics.

Et ainsi, intermittent du spectacle ne désigne pas un métier ou une profession particulière, il ne s’agit pas d’un statut professionnel accordé par un diplôme ou une carte professionnelle: nous sommes dans le monde austère et technique des règles d’indemnisation des périodes de chômage.

Le mode de fonctionnement de l’assurance chômage -pour l’ensemble des salariés et chômeurs du secteur privé- est décrit par une convention nationale (dont la première page est reproduite ci-dessus), un règlement général et diverses annexes : les annexes numérotées 8 et 10 précisent, pour les intermittents du spectacle, les modalités de l’indemnisation (éligibilité, durée, montant, cumul avec une reprise d’emploi ..). Ces textes sont bien évidemment public, suivez les liens :

- convention du 14 mai 2014,

- règlement général annexé à la convention,

- annexe 8 (ouvriers, techniciens et réalisateurs) et annexe 10 (artistes) au règlement général.

La convention d’assurance chômage est renégociée tous les deux ou trois ans : les dernières négociations ont eu lieu entre janvier et mars 2014; la convention précédente datait de 2011; les principes généraux qui régissent actuellement l’intermittence du spectacle datent de 2003.

Pôle-Emploi publie tous les trimestre une radiographie de l’emploi des intermittents du spectacle (voir celle de juin 2014) : plus de 90% des intermittents sont employés dans le champ professionnel du spectacle (cinéma, audiovisuel, spectacle vivant, radio) et environ 20% des intermittents travaillent également pour des employeurs situés en dehors du champ du spectacle : associations, administrations publiques, hébergement et restauration entre autres. Ces employeurs hors secteur professionnel du spectacle agissent alors essentiellement en tant qu’organisateurs occasionnels de spectacle vivant, et l’emploi se fait de manière obligatoire à travers une émanation du Pôle-Emploi qui s’appelle Guichet Unique du Spectacle Occasionnel (GUSO).

Les 20.000 employeurs du secteur professionnel du spectacle représentent 95% de la masse salariale, et les employeurs « hors secteur professionnel du spectacle » ne représentent que 5% de la masse salariale : mais ils sont nettement plus nombreux (33.000 employeurs au troisième trimestre 2014, soit près de 60%) : il y a plus d’employeurs en dehors du secteur professionnel qu’au sein du secteur professionnel, et sur l’ensemble plus d’un contrat sur 10 (12%) est conclu avec un employeur « hors secteur professionnel ». Ces chiffres sont assez étranges, et ils soulignent selon nous qu’une partie des intermittents (et en particulier les artistes) sont amenés à travailler pour de nombreux employeurs non professionnels sur de courtes durées et sur des rémunérations faibles.

L’emploi des intermittents est encadré par le droit du travail, par les annexes 8 et 10 qui définissent si l’exercice de telle profession pour tel type d’employeur relève ou non du champ d’application de l’intermittence ; l’emploi est également régi par les règles collectives spécifiques à chaque employeur : ainsi un artiste par exemple, selon qu’il soit employé par un théâtre public, par une compagnie de théâtre professionnelle (très souvent organisée en association de loi 1901), par une production télé, par une école primaire ou par un bar via le GUSO, sera soumis à des conventions différentes.

Le salarié-chômeur intermittent est soumis à une obligation mensuelle de déclaration de son activité salariée auprès de Pôle-Emploi, à partir d’une attestation d’employeur mensuelle (AEM) qui est remise de manière obligatoire chaque mois et pour chaque contrat par les employeurs: en regard de cette obligation, la défaillance d’un seul de ses interlocuteurs à remplir ses obligations (absence ou retard d’AEM, déclaration erronée, retard de règlement au GUSO etc) devient la poussière qui grippe – et souvent stoppe – l’ensemble de la machine, plaçant le salarié-intermittent dans une situation difficile face à l’unique administration qui évalue, administre et gère les droits d’assurance chômage : Pôle-Emploi.

L’indemnisation chômage des chômeurs-intermittents est financée de la même manière que l’indemnisation chômage de tous les chômeurs : par la mutualisation des cotisations sociales de tous les salariés et tous les employeurs du secteur privé ; nous y reviendrons.

L’ouverture de droits se fait sous la condition de 507 heures de « travail éligible » sur une période d’éligibilité de 10 mois ou 10 mois 1/2 ; les droits sont accordés sous la forme d’un capital de 243 journées (8 mois) d’indemnisation qui sont consommées lorsque le salarié-chômeur est sans emploi; chaque jour non travaillé donne lieu à une indemnisation qui dépend à la fois de la quantité de travail et d’une fraction plafonnée du salaire qui a permis d’ouvrir les droits: toutefois, l’administration a une façon bien a elle de compter les « jours non travaillés », il ne s’agit en général pas de la durée des contrats de travail.

Les « heures éligibles » sont cirsoncrites de manières très précise : soit il s’agit d’un métier artistique au sens du droit du travail, et soulignons que « enseigner » n’est pas un métier artistique et en règle général l’activité d’un artiste transmettant son art ou encadrant un atelier ne relève pas de l’intermittence ; soit il s’agit d’un métier technique choisi dans une liste limitative par secteur professionnel, soulignons ainsi que le même métier peut être ou ne pas être éligible selon le secteur concerné.

Les droits sont versés après l’épuisement d’un délai de différé calculé sur la base des salaires précédant : il s’agit d’une pénalité selon laquelle une forte rémunération peut entraîner une période de chômage non indemnisable ; depuis cette année une forte rémunération est définie comme supérieure à 16€ horaire (1.68 fois le SMIC).

Nous avons souligné que le modèle actuel de fonctionnement date de 2003 : depuis 2003, il est dénoncé par ses bénéficiaires qui en soulignent plusieurs failles.

La première faille est que le système repose sur des durées et des seuils arbitraires, qui plus est différents pour les artistes et les techniciens : ni la période durant lesquels sont versés les droits, ni la période utilisée pour estimer l’éligibilité ne durent 12 mois : en conséquence, pour ceux des salariés-intermittents dont l’activité suit un cycle régulier mais pas homogène au cours de l’année, le même volume d’activité peut mener, selon les cas, à une admission ou à une exclusion du régime, selon la date toujours variable à laquelle est examinée le dossier : à ce titre, le système génère une partie de l’incertitude et de la précarité qu’il pourrait en fait aider à atténuer; à l’inverse le système avantage ceux des salariés qui connaissent un rythme de travail homogène.

De manière plus profonde, l’absence d’annualisation de la période d’éligibilité est une conséquence de la présence d’un capital de droits : dès lors qu’il y a capital et consommation des droits, la durée est variable ; à l’inverse, si la période d’indemnisation est fixée date à date, cette même période devient, en fin de droits, la période d’éligibilité: l’annualisation entraîne une égalité devant le système, alors que la capitalisation individualise toutes les situations.

La seconde faille tient aux modalités de calcul de l’indemnisation: contrairement à ce qui est en place sur le règlement général, celle-ci ne connaît pas de véritable plancher, et pour ceux des salariés concernés par des périodes de maternité, de formation professionnelle ou des heures d’enseignement artistique, l’indemnité peut être indécemment réduite. A l’inverse, si un plafond d’indemnisation existe bel et bien, son niveau est tellement élevé (140€/j) qu’il est inatteignable (un hypothétique intermittent travaillant 1800 heures à l’année, soit quasi temps plein sur une rémunération de 50€/h (soit 90.000€) atteindrait une hypothétique indemnité de 90€/j, qui ne serait de toute façon jamais versée puisqu’il n’y aurait pas de période sans emploi) : l’indemnité se trouve donc essentiellement proportionnelle aux salaires perçus, et elle n’est pas modérée sur les tranches les plus élevées.

La dernière faille est l’assiette de cotisation : celles-ci sont assises sur une fraction plafonnée du salaire, et les salaires les plus élevés ne contribuent pas au financement de l’assurance chômage.

Nous n’entrerons pas plus dans le détail des règles d’indemnisation : soulignons simplement qu’elles sont d’une complexité redoutable, selon les termes du rapport parlementaire sur les conditions d’emploi dans les métiers artistiques (PDF, page 137).

Emploi discontinu

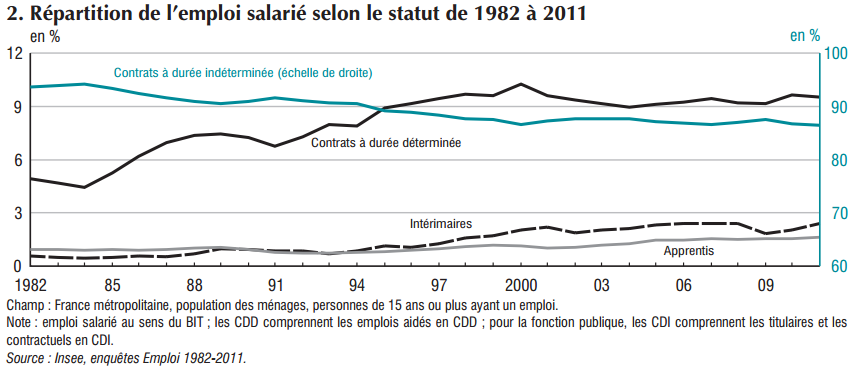

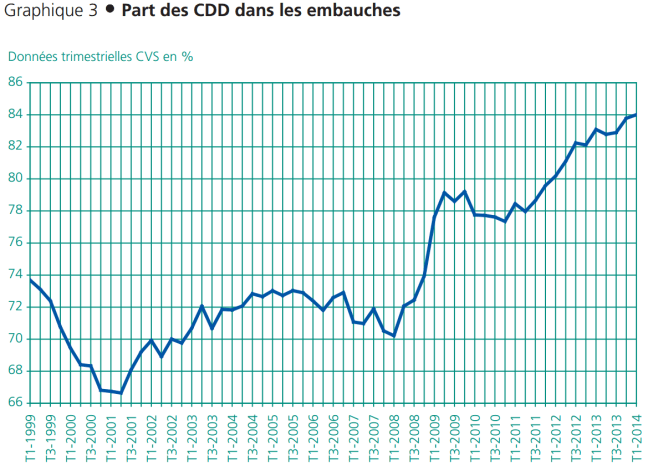

Les intermittents du spectacle ne sont pas les seuls à exercer leurs professions de manière discontinue : c’est bien entendu le cas des intérimaires: mais l’emploi en contrat court ne cesse de s’intensifier, on le constate dans l’étude Qualité des emplois qui présente une évolution des proportions CDI versus autres formes d’emploi dans le temps:

Plus récemment, une étude de la DARES (études et statistiques du Ministère de l’emploi) retrace l’évolution de la part des CDD dans les embauches :

Ce modèle d’emploi discontinu, multi-employeurs, multiples rémunérations est en train de passer du statut d’exception à celui de norme : ainsi, au premier trimestre 2014, plus de 84% des embauches se sont faites en CDD (source), ce qui est le maximum observé depuis 15 ans (nous reproduisons le graphique) ; on peut également lire page 58 d’une étude de l’INSEE (trois décennies d’évolution du marché du travail) :

Des formes particulières d’emploi émergent : surtout des temps partiels et des contrats précaires.

On comprend dès lors que la façon dont l’assurance chômage va prendre en compte cette réalité de l’emploi dépasse le cadre des intermittents du spectacle. L’Unédic souligne dans son dossier de référence 2014 (page 8 numérotée 5):

Avec la convention de mai 2014, l’assurance chômage propose à la fois une méthode de prise en charge de l’emploi discontinu et une série de décisions visant améliorer son équilibre financier: avec des notions comme les droits rechargeables et le capital de droits, le règlement général revoit en profondeur les conditions d’indemnisation des chômeurs en cas de reprise temporaire d’activité et de cumul indemnités + salaires : d’une certaine façon, le règlement général se rapproche se rapproche du modèle qui gouverne depuis 2003 le secteur des professionnels du spectacle : les droits sont considérés comme un capital individuel qui s’acquiert durant les périodes de travail et se consomme pendant les périodes de chômage.

Et pourtant, depuis plus de dix ans, depuis la réforme de 2003 du régime de l’intermittence et les grèves qui ont suivi, ce modèle et sa logique sont très vivement remis en cause par les intéressés : difficultés d’accès à l’indemnisation et exclusions temporaires pour les plus précaires en contrepartie d’indemnités en hausse pour les autres ; adoption d’un capital de droits à l’opposé d’une annualisation ; inefficacité des mesures de différé dans un système de droits individuels; démagogie d’un taux de cotisation majoré; ségragation artificielle entre artistes et techniciens ; complexité et opacité de l’ensemble.

Ces diagnostics ont mené à la formulation d’un autre modèle, qui a depuis fait l’objet de simulations et d’audits : les porteurs de ce nouveau modèle d’indemnisation, et en premier lieu la Coordination des Intermittents et Précaires (CIP) estiment avoir à la fois légitimité et expertise sur la question de l’intermittence et de manière plus générale sur l’indemnisation de l’emploi discontinu.

Et cependant, depuis 2003, à chaque renégociation de la convention d’assurance chômage, ces propositions ne sont pas étudiées ; et ne semblent même pas évoquées : il y a comme une surdité à ces questions dans la gouvernance de l’assurance chômage.

Là est tout le sens du slogan adopté par la CIP : » ce que nous défendons, nous le défendons pour tous « .

Indemnisables, indemnisés, précarité

Revenons aux intermittents : il est difficile de trouver des chiffres qui concernent l’ensemble de cette population.

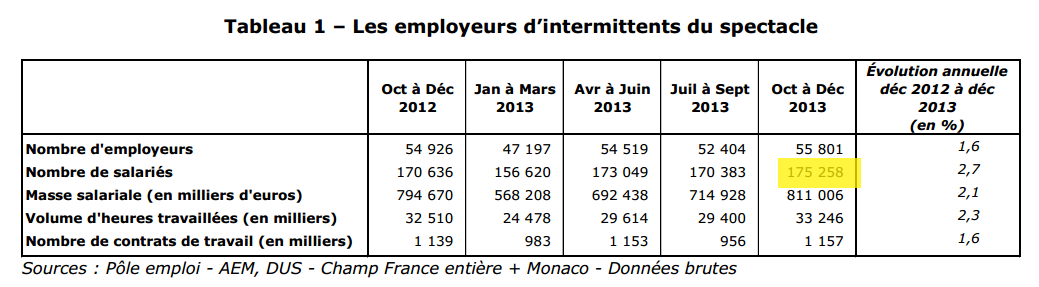

Pôle-Emploi fournit bien un décompte régulier du nombre de salariés relevant des annexes 8 et 10 : mais il s’agit d’un décompte trimestriel sur lequel il est impossible d’additionner les chiffres de chaque trimestre. On ne peut donc y lire qu’un minimum de 175.000 salariés (page 1 du document PDF, colonne Oct-Dec 2013).

Sur une étude de la Comission Paritaire Nationale Formation Emploi Spectacle Vivant, on trouve page 9 des données de cadrage faisant état de 254.394 salariés ayant travaillé au moins une heure sur un métier relevant de l’intermittence : la donnée est datée 2011 publiée en mars 2014 . Le même document pour les données 2012 ne mentionne malheureusement pas la donnée de cadrage et se restreint au « spectacle vivant ».

Tous ces salariés ne bénéficient pas d’une couverture chômage : certains ne sont pas couverts car ils ne remplissent pas les critères d’éligibilité, d’autres ont une activité salariée occasionnelle sur ces métiers et dépendent d’autres dispositions de l’assurance chômage.

Compter le nombre d’allocataires dans une année est délicat : nous avons déjà vu que la durée de l’indemnisation était variable, et que d’une année sur l’autre les mêmes situations professionnelles peuvent mener à une inclusion ou à une exclusion du régime. Les chiffres varient donc selon la méthode de comptage, et chaque méthode produit ses propres chiffres :

- soit on considère le nombre de personnes ayant perçu au moins une journée d’indemnisation dans l’année.

- soit on considère le nombre de personnes qui sont admises dans l’année à recevoir une indemnisation.

- soit on considère le nombre de bénéficiaires à une date donnée, en général au 31 décembre.

Sur cette dernière mesure, l’Unédic estime à fin décembre 2011 87.000 le nombe de salariés indemnisés au titre de l’intermittence (source) : soit environ 3.6% de l’ensemble des allocataires de l’assurance chômage, tous régimes confondus. Il s’agit de chiffres 2011, publiés en avril 2013 – nous sommes en août 2014 : avoir des données récentes est toujours difficile.

Pour conclure, en 2011 : 254000 salariés d’une part selon Pôle-Emploi, 87.000 allocataires selon l’Unedic : nous sommes sur une proportion de seulement 34% des salariés indemnisés . C’est un chiffre à prendre avec de très grosses pincettes en raison des différences dans les méthodes de comptage : remarquons simplement qu’il est plutôt inférieur à 50%, que supérieur.

Cette estimation à la louche est à rapprocher d’un autre chiffre un peu plus sérieux : en septembre 2013, moins d’un demandeur d’emploi sur deux (43%) est indemnisé au titre de l’assurance chômage, d’après Pôle-Emploi (tableau 1 page 1, « chômage indemnisé dont assurance-chômage »).

Il nous semble donc légitime pour le moment de considérer que plus de un salarié sur deux relevant de l’intermittence (spectacle, cinéma, audiovisuel, radio) ne bénéficie pas d’une couverture d’assurance chômage – et si certains de nos lecteurs disposent de données plus précises, nous les intégrerons avec intérêt dans ce post.

Il est difficile de trouver d’autres informations sur le profil des allocataires intermittents du spectacle : on peut toutefois effectuer une lecture d’un document publié par l’Unédic relatif aux impacts et économies réalisées par la convention 2014 : cette note d’impact présente page 24 un tableau que nous reproduisons ci-dessous :

On peut lire que 70% des artistes allocataires ont un revenu salarial inférieur 950€ brut/mois : c’est environ 65% du SMIC. A l’aune du SMIC (1445€ /mois), le même tableau indique qu’environ 50% des techniciens indemnisés ont un revenu salarial inférieur ou égal au SMIC.

On a pu lire dans la presse, en commentaire de cette nouvelle convention d’assurance chômage, que 70% des artistes ne sont pas impactés par la réforme : on comprend mieux maintenant qu’il s’agit en effet de la très grande majorité des artistes indemnisés et gagnant moins de 950€/mois.

Quant à la fraction non négligeable des salariés non allocataires, il semble qu’aucune donnée ne soit publiée.

Assurance chômage et Unédic

On comprend de ce qui précède que les problématiques soulevées par les « intermittents » ne sont pas spécifiques à leurs secteurs professionnels, mais concernent la façon dont l’assurance chômage peut prendre une charge toute forme de précarité issue du « salariat en intermittence », qu’il s’agisse de spectacle ou pas : prenons donc maintenant le temps de dire quelques mots sur l’assurance chômage.

Article 1er : La gestion du régime d’assurance chômage est confiée à l’Unédic.

Commençons par ce que l’Unédic dit sur elle même au travers des essentiels de l’Unédic : l’Unédic est une association de loi 1901 à but non lucratif qui a pour mission la gestion de l’assurance chômage.

Elle regroupe un effectif de 350 salariés et obéit à une gestion « paritaire » dans le sens où les droits de vote dans les organes de décisions sont répartis à parité entre les partenaires sociaux, représentants de salariés ou d’employeurs.

Les statuts de l’Unedic précisent (article 7) que sont représentées d’une part les organisations nationales syndicales de salariés représentatives au plan interprofessionnel : il y en a cinq actuellement dont la représentativité est issue des élections professionnelles. En face, les statuts positionnent trois organisations d’employeurs : MEDEF, CGPME et UPA ; ces organisations sont expressément citées dans les statuts : il n’y a pas parité sur le nombre d’organisations représentées.

Un conseil d’administration de 50 personnes est composé : 25 côté salarié (5 pour chaque syndicat) et, paritairement, 25 côté employeurs. Souligons que, du fait d’un moindre nombre d’organisations, le MEDEF semble disposer d’un minimum de 12 voix sur les 25 : voir sur ce lien la composition des collèges employeurs et salariés. Il est précisé dans les statuts que les décisions du conseil sont prises à la majorité des suffrages, sauf dispositions d’un mystérieux article 21 … qui n’existe pas.

On peut également préciser que, bien que de fait près de 5.7 millions de personnes (juillet 2014) soient potentiellement indemnisables, et 2.2 millions soient effectivement indemnisées par l’assurance chômage : aucun représentant des « usagers » chômeurs n’est associé à la gouvernance du système.

Sous le mot de gestion de l’assurance chômage, il faut comprendre bien entendu en premier lieu la définition des règles de fonctionnement de l’assurance chômage (critères d’éligibilité, durée d’indemnisation et allocation, financement) : ces règles font l’objet d’une convention, d’un règlement général et de plusieurs annexes ; elles ont une durée de validité de deux ou trois ans en général, période à l’issue de laquelle il y a une renégociation.

Dans la pratique, l’Unédic s’appuie sur d’autres strucutres, dont ACOSS (URSSAF) pour la collecte des cotisations et Pôle-Emploi pour le suivi des allocataires et le versement des indemnités : l’Unédic est alors autant donneur d’ordre auprès de ces opérateurs, que contrôleur et auditeur de leurs opérations. Le Pôle-Emploi assume, en dehors des missions confiées par l’Unédic, le rôle de Service Public de l’Emploi avec environ 50.000 agents répartis dans une multitude d’agences sur tout le territoire.

Enfin, l’Unédic revendique un positionnement d’expert sur les questions relatives à l’assurance chômage et au marché du travail : elle dispose pour cela d’un accès direct à l’intégralité des données, dont les trajectoires individuelles d’emploi et de rémunération de chacun des salarié affilié.

Toutes ces missions sont affichées sur cet article du site de l’Unedic.

Ce que l’article ne dit pas directement en revanche (mais on peut l’entendre dans la petite vidéo présente sur le lien), c’est que l’Unédic assume depuis 2009 (fusion Assedic/ANPE et création de Pôle-Emploi) un rôle tout à fait important de financement du Pôle-Emploi : nous y reviendrons.

Quant à ce qui nous préoccupe plus particulièrement, à savoir la méthode de négociation d’une nouvelle assurance chômage, il semble qu’aucune information ne soit disponible.

L’assurance chômage

Qu’est-ce que l’assurance chômage ?

Selon l’article 2 de la convention :

Le dispositif national interprofessionnel d’assurance chômage est destiné à assurer un revenu de remplacement pendant une durée déterminée aux salariés involontairement privés d’emploi remplissant les conditions d’éligibilité au dispositif.

et selon l’article 4 :

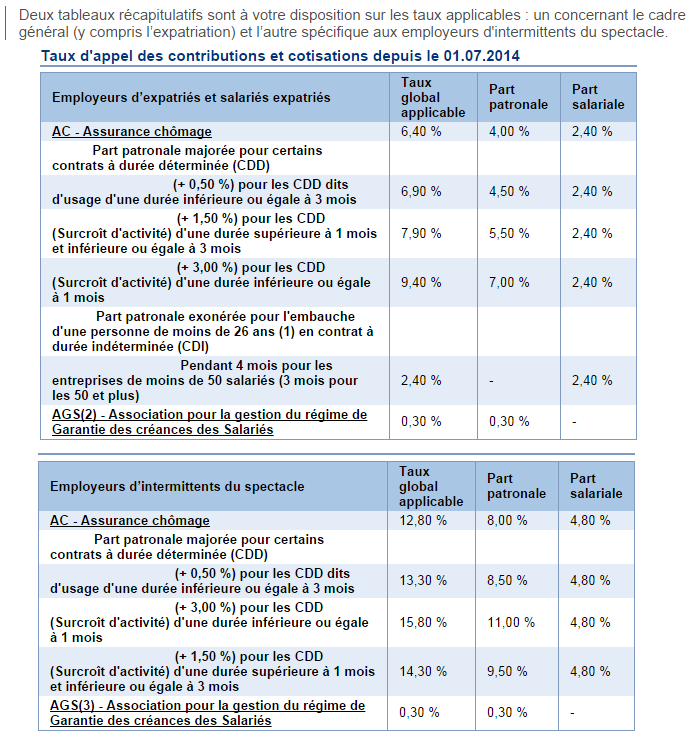

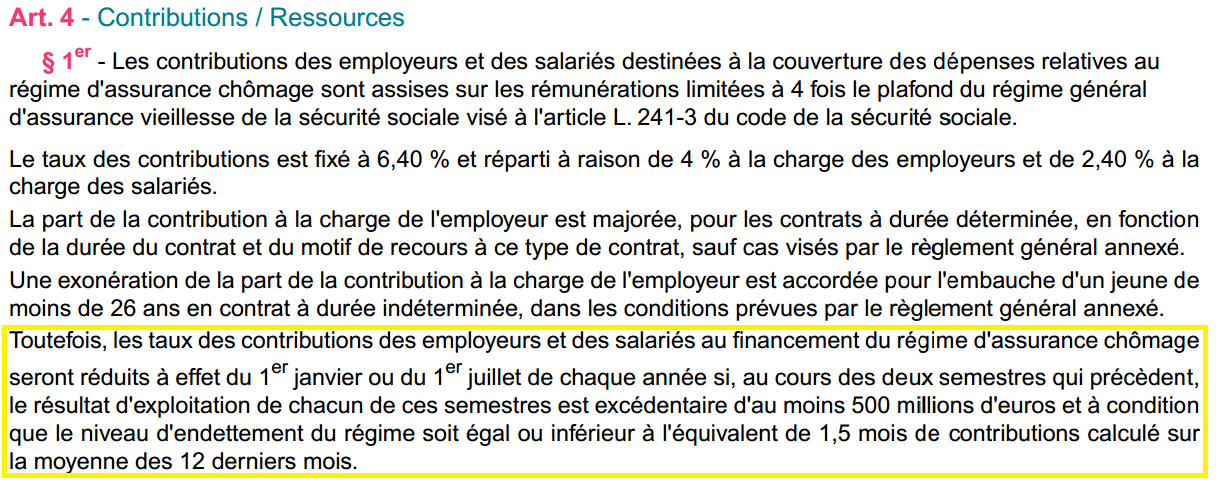

Les contributions des employeurs et des salariés destinées à la couverture des dépenses relatives au régime d’assurance chômage sont assises sur les rémunérations(…) . Le taux des contributions est fixé à 6,40 % et réparti à raison de 4 % à la charge des employeurs et de 2,40 % à la charge des salariés.

Donc a priori c’est très simple : ce sont, chaque mois, les contributions des employeurs et salariés, toutes professions confondues, tous types de contrats confondus, qui permettent d’assurer, pour ceux qui sont éligibles et involontairement privés d’emploi, un revenu de remplacement. Nous verrons que ce n’est pas entièrement exact, et cela nous servira pour analyser le déficit de l’assurance chômage.

Précisons au passage, parce que cela nous concerne, que pour les intermittents, le taux de cotisation est de 13.3% soit plus du double de celui annoncé (ce lien); précisons également que les CDD font également l’objet de cotisations supplémentaires pouvant représenter une hausse de près de 50% : l’unicité du taux de cotisation affichée par l’Unédic (voir sur le communiqué de presse les fondamentaux de l’assurance chômage ne changent pas) n’existe pas, on ne résiste pas à donner le tableau des taux applicables; on notera l’énigmatique mention « employeurs d’expatriés et salariés expatriés » qui semble le seul moyen de qualifier le « cadre général » rappelé en préambule du document.

Nous ferons toutefois comme si le taux de cotisation était bien celui indiqué par l’article 4 pour dire que le financement de cette redistribution est assuré à 40% par les salariés, et à 60% par les employeurs : l’Etat, les impôts, la TVA ne financent pas l’assurance chômage .

En 2012, 16.5 millions de salariés et 1.6 millions d’employeurs étaient affiliés à l’assurance chômage (source) ; la masse salariale totale sur laquelle s’appuient les cotisations est de 500 milliards d’euros.

Puisque nous sommes dans les chiffres, les prestations versées tout autant que les cotisations perçues s’établissent autour de 30 milliards d’euros (nous serons plus précis un peu plus bas) et, comme il est souvent question des fraudes et des abus, elles sont chiffrées par Pôle Emploi (dans ce document produit par le ministère de l’Economie et des Finances) en 2013 à 39 millions d’euros, soit environ 1.3% du budget.

A la fin de l’année, les prestations dues aux chômeurs au titre de l’année écoulée, ainsi que l’ensemble des charges de fonctionnement sont comparées aux cotisations dues et aux autres produits : la différence forme le résultat de l’assurance chômage, qui peut être selon les années bénéficiaire, comme en 2008, ou déficitaire, comme actuellement.

Si les recettes de l’assurance chômage sont essentiellement constituées par les cotisations, nous verrons un peu plus loin qu’en revanche les prestations versées ne sont pas les seules dépenses du régime : le déficit du régime ne s’analyse pas correctement lorsque l’on compare uniquement cotisations et prestations.

Comme les ressources de l’assurance chômage sont essentiellement constituées des cotisations, et que ces cotisations sont proportionnelles aux salaires, on comprend intuitivement que plus la masse totale des salaires augmente, plus importantes seront les ressources. Et ainsi plus il y a d’emploi salarié, et plus les salaires sont élevés, mieux c’est. Cela dépend toutefois de la conjoncture économique, et l’assurance chômage n’a pas de moyen d’action sur ces quantités. En revanche, le niveau du taux de cotisation conditionne également les ressources : 0.1 point de cotisation représente environ 500 M€ (dossier de référence assurance chômage, janvier 2014, page 63 numérotée 16):

A l’inverse, plus il y a de chômeurs indemnisés, plus le revenu de remplacement est élevé, plus la durée d’indemnisation est élevée : plus les dépenses liées au revenu de remplacement sont élevées. Ici encore, rappelons que l’assurance chômage n’a pas de moyen d’action sur la quantité de chômage : les autres paramètres sont ajustables, et par exemple restreindre l’accès à l’indemnisation chômage permet, à défaut de diminuer le chômage, de réduire le nombre de chômeurs indemnisés, donc les charges : il n’en reste pas moins que les personnes ainsi exclues de l’indemnisation continuent, lorsqu’elles exercent une activité salariées, de contribuer aux ressources de l’assurance chômage, et d’une certaine façon limiter l’accès à l’indemnisation aux personnes les plus précaires revient à reporter le produit de leurs cotisations aux bénéfice de ceux des autres chômeurs qui restent indemnisés.

D’une manière générale, une fois les règles d’indemnisation fixées, un régime d’assurance chômage ne peut pas être à l’équilibre, puisqu’il dépend d’une conjoncture économique fluctuante : avec les mêmes paramètres de fonctionnement, un même régime pourra être selon les années bénéficiaire ou déficitaire.

Et nous voici en 2014, année de renégociation de l’assurance chômage, avec un argument phare avancé dans les médias : l’assurance chômage accuse un déficit annuel de 3 milliards d’euros, dont 1 milliard à cause des intermittents (voir par exemple cet article sur BVMTV).

En face, la Coordination des Intermittents et Précaires publie une vidéo » Riposte 1 : le déficit des annexes 8 et 10 du spectacle n’existe pas » .

Comment arrive-t-on à deux arguments si différents, et que peut-on en dire ?

Du déficit de l’assurance chômage

Difficile de parler de déficit sans parler de chiffres : il faut mettre un peu les mains dans le cambouis… le point d’entrée aura été le travail de décryptage du CIP, et dans ce qui est probablement la partie la plus délicate de ce post, nous essayons de vous proposer le chemin que nous avons suivi.

Le milliard

Le « déficit d’un milliard d’euros des intermittents » est un des arguments les plus fallacieux du débat, et le déconstruire est un exercice un peu délicat … On va y aller pas à pas.

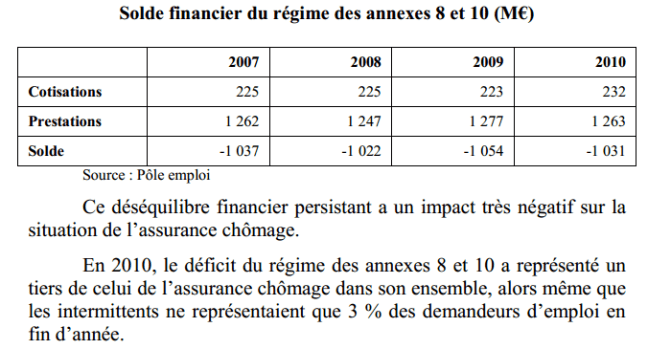

Précisons déjà d’où viennent ces chiffres de 1 milliard et 3 milliards : ils proviennent d’un rapport de la Cour des Comptes daté de 2012 et intitulé « le régime des intermittents du spectacle : la persistance d’une dérive massive » ; les données considérées sont celles de 2010.

Suivons le raisonnement (page 373), qui a l’avantage de la simplicité : un salarié-chômeur intermittent du spectacle, combien ça coûte, combien ça rapporte ? En 2010, on constate 1.26 Md€ d’indemnités versées, et 232 M€ de cotisations perçues : le « déficit », que nous allons préférer appeler « solde » est bien négatif de 1 milliard d’euros.

Ce raisonnement est simple, et pourtant nous allons voir qu’il est largement critiquable, car d’une part il n’y a pas de raison pour le que le solde considéré soit positif, et d’autre part il n’y a pas de raison de le corréler au déficit de l’assurance chômage.

Le solde peut-il être positif ? Equilibre et déséquilibre.

Nous avons dit que le raisonnement était simple : combien ça coûte, combien ça rapporte ? Nous pouvons certainement le reproduire en dehors de l’intermittence sur une autre population de chômeurs indemnisés. Il n’est cependant pas facile de trouver des chiffres.

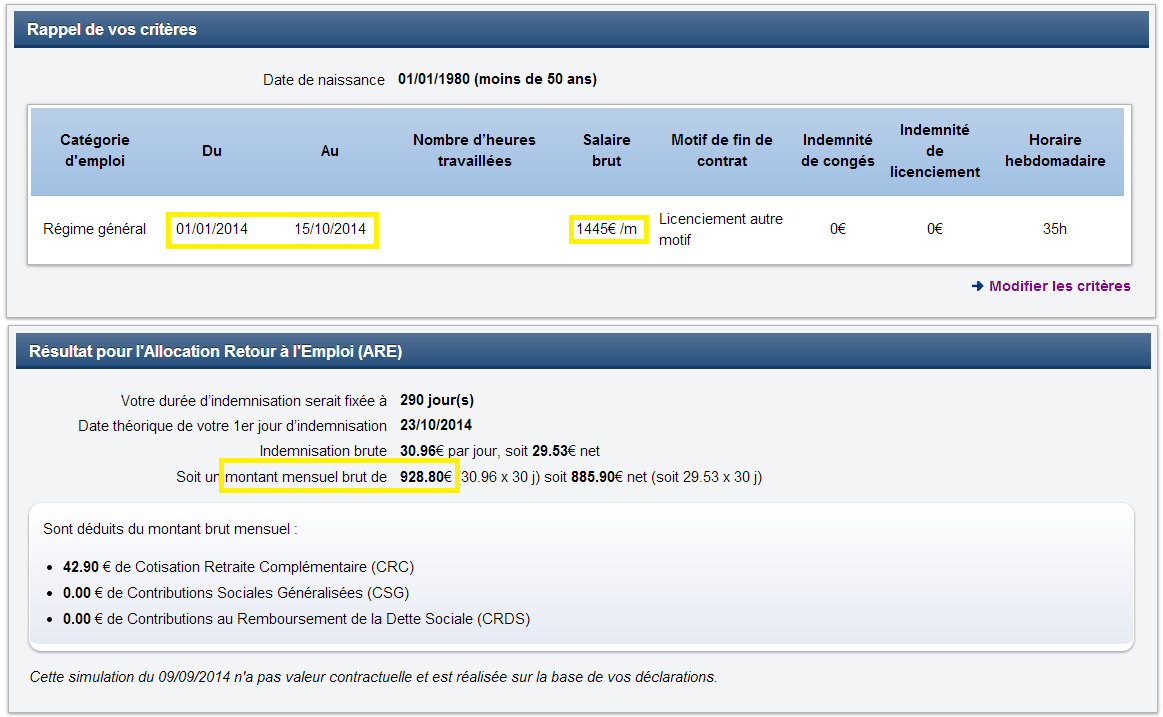

Nous allons donc revenir d’une certaine façon à la base : et pour cela nous prendrons le cas hypothétique d’un seul chômeur qui aurait travaillé 10 mois 1/2 au SMIC sur l’année, et qui aurait touché 1 mois 1/2 de revenu de remplacement : combien ça coûte, combien ça rapporte, est-ce équilibré ?

Pour le savoir, nous calculons d’une part les cotisations sociales payées sur la période de travail : il s’agit de 6.4% du SMIC sur 10 mois 1/2, soit : 10.5*6.4%*1445= 971€.

Nous calculons d’autre part l’indemnisation chômage versée sur la période de non-travail. Pour cela un simulateur de Pole-Emploi nous apprend qu’elle est de 929€ par mois, soit 1393€ sur un mois 1/2.

Et ainsi, notre hypothétique chômeur présente un solde négatif de -422€ : il coûte 422€ de plus que ce qu’il rapporte.

L’exemple est un peu grossier, il ne tient pas compte des différés et délais d’indemnisation : mais on comprend cependant que d’une manière générale, même avec un taux d’activité proche de 90% (10 mois 1/2 sur 12), un chômeur coûte plus qu’il ne rapporte.

Autrement dit, à chaque fois que l’on fait un solde « cotisations sociales – prestations versées » sur une population de chômeurs, on aboutit à un résultat négatif : c’est le cas pour les intermittents, mais également sur les intérimaires ou sur l’ensemble des CDD.

Nous montrons de cette manière que le « solde financier » mis en exergue par la Cour des Comptes n’a pas de raison d’être positif ni même nul ; et d’une certaine façon parler de déséquilibre financier relève de l’abus de langage.

Nous ne voyons pas le pouvoir qui est dans la langue, parce que nous oublions que toute langue est un classement, et que tout classement est oppressif.

R. Barthes.

Un déficit indépendant du « solde des intermittents »

Nous allons maintenant établir que le montant de ce fameux « solde » n’est en rien corrélé avec celui du « déficit ».

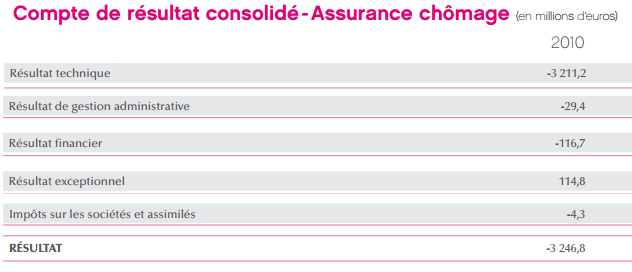

Revenons au rapport de la Courp qui précise « En 2010, le déficit du régime des annexes 8 et 10 a représenté 1/3 de celui de l’assurance chômage » : nous pouvons le vérifier en consultant le bilan financier 2010 de l’Unédic : en page 7, le « Résultat Technique » est de -3.2 milliards d’euros : et effectivement, le solde de 1 milliard correspond bien à un tiers du déficit :

Il semble n’y avoir rien à redire en première analyse à cette conclusion de la Cour des Comptes; c’est la force de l’argument : la division ne ment pas.

Faisons une petite disgression : il se trouve que la récente amende bancaire sur une banque française pour des transactions avec des pays sous embargo américain est de 6.5 milliards d’euros : ça représente deux années de déficit de l’assurance chômage. La division ne ment pas non plus, mais ça na pas de rapport.

Cela a-t-il vraiment un sens de comparer le solde des intermittents au déficit de l’assurance chômage ?

Peut-on dire, comme semble nous y encourager la Cour des Comptes, et comme le répètent nombre médias (par exemple Les Echos « deux régimes particuliers (intérimaires et intermittents) ont réalisé la quasi-totalité du déficit du régime l’an dernier« ) que le déficit de l’assurance chômage est constitué à 30% par le solde des intermittents ?

Pour le savoir, nous allons reproduire le calcul de la Cour des Comptes pour d’autres années que 2011 : de cette manière, nous allons constater comment évolue le « solde des intermittents », et comment il se positionne par rapport au « déficit de l’assurance-chômage ».

Premier indice

Commençons par l’année 2011 et comparons à nouveau le solde des intermittents au « résultat technique » de l’assurance chômage : le premier chiffre est toujours de 1 milliard et se trouve dans un document de Pôle-Emploi (page 2), le second chiffre en revanche (lu dans le bilan financier 2011 de l’Unédic, page 7) est de 1.25 md€ : en suivant le raisonnement de la Cour des Comptes, on peut dire qu’en 2011 le solde des intermittents représente presque la totalité (80%) du déficit de l’assurance chômage : nous nous bornerons à constater que ce chiffre n’a rien à voir avec les 30% de l’année 2010.

Deuxième indice

En 2009 (le bilan financier 2009 est ici, page 4) : on constate cette fois ci que solde des intermittents (toujours 1 md€) est cette fois ci supérieur au déficit de l’assurance chômage. Le solde des intermittents représente cette fois-ci 105% du déficit .. On ne peut clairement pas dire le « le solde des intermittents constitue une partie du déficit de l’assurance chômage » puisque visiblement, le premier est plus grand que le second..

Troisième indice

Continuons avec 2008 : cette année là, l’assurance-chômage n’est pas en déficit … et pourtant le fameux solde des intermittents est toujours de … 1 milliard d’euros.

Conclusion

La conclusion de ce petit passage un peu austère est la suivante : le déficit de l’assurance chômage évolue indépendamment du « solde » des intermittents. Il est toujours possible de faire le rapport entre ces deux nombres : mais le résultat qu’on obtient n’apporte pas d’information pertinente ; il ne décrit pas la situation et ne permet pas de la comprendre.

Quant à savoir pourquoi il est systématiquement mis en avant, autant par les experts que par les commentateurs, il y a là un mystère…

Une autre lecture

Ce qui aurait du sens en revanche serait de comparer les charges (dépenses) liées au régime intermittent à l’ensemble des autres charges assumées par l’assurance chômage :

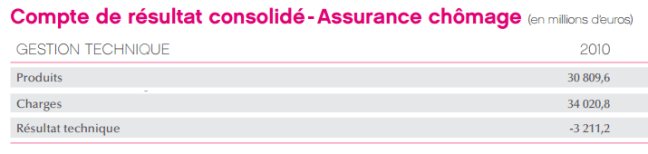

Nous savons déjà que les bénéficiaires des annexes 8 et 10 représentent selon l’Unédic 3.6% de l’ensemble des allocataires (87.000 personnes), et que les sommes versées aux intermittents en 2011 sont de 1.27 milliards d’euros. Il faut retourner au bilan financier 2010 pour lire (toujours page 7) un total de « charges techniques » de 34 milliards d’euros : et ainsi, les allocations versées aux intermittents représentent 3.7% des dépenses liées à l’assurance chômage.

3.7% des dépenses pour 3.6% des allocataires : nous sommes sur un argument totalement différent de celui de la Cour des Comptes (30% du déficit pour 3% des allocataires).

Voilà, fin de la déconstruction, nous devons un merci particulier à l’énorme travail de décryptage du CIP : » Riposte 1 : le déficit des annexes 8 et 10 du spectacle n’existe pas » .

Le fait est que malgré cette déconstruction, les faits persistent : l’assurance chômage est déficitaire.

Construction d’un déficit : lecture du bilan financier 2013

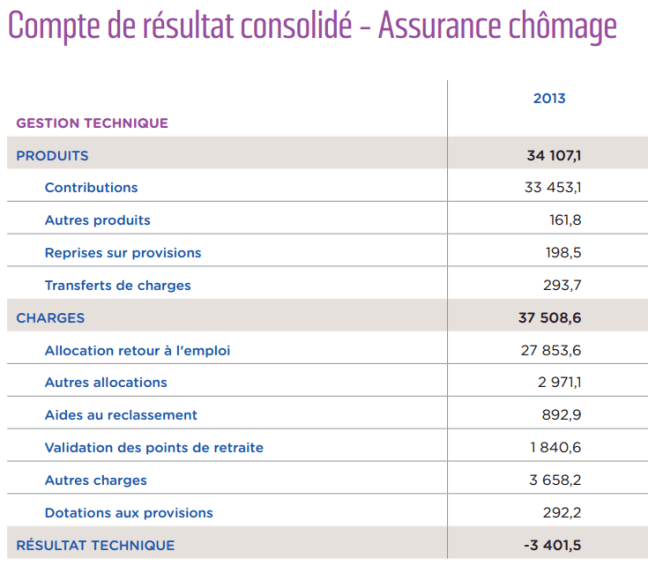

Nous allons nous appuyer sur le bilan financier 2013 pour effectuer une lecture commentée du déficit de l’assurance chômage et comprendre les grandes masses des charges et des produits qui le gouvernent.

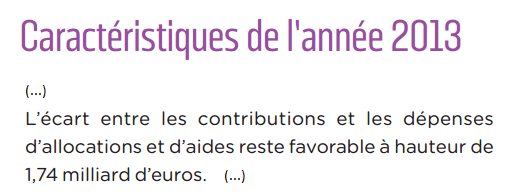

En 2013, le résultat de l’assurance chômage est de -3.6 milliards d’euros, dont -3.4 pour la partie technique qui nous intéresse et qui représente le mécanisme de protection sociale.

Mais au fait, de quel déficit parle-t-on ? En effet, en page 3 du document, dans les caractéristiques de l’année 2013 :

Noir sur blanc, le rapport financier souligne qu’il y a plus de cotisations perçues que d’indemnisations payées.

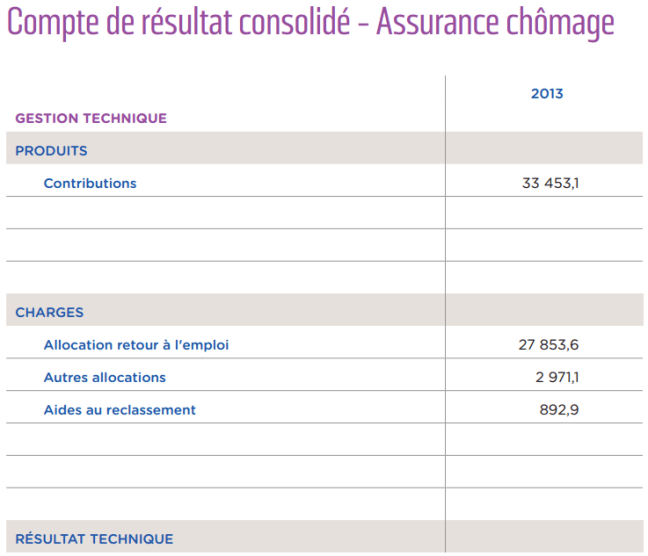

Il faut se rendre page 8 pour mieux comprendre, et nous donnons ci-dessous les lignes du compte de résultat 2013 qui permettent de reconstruire ce chiffre. Nous avons volontairement laissé en blanc certaines cases que nous allons remplir peu à peu.

On retrouve bien le bénéfice de 1.74 milliard d’euros qui se calcule comme les produits (33.45) diminués des charges (27.85 + 2.97 + 0.89) : les charges d’allocations sont inférieures aux cotisations, tout va bien.

Les cotisations sociales représentent 98% des ressources de l’assurance chômage : nous allons garder pour le moment les blancs de la section Produits, et chercher à comprendre quelles autres charges vont avoir un impact sur le résultat technique.

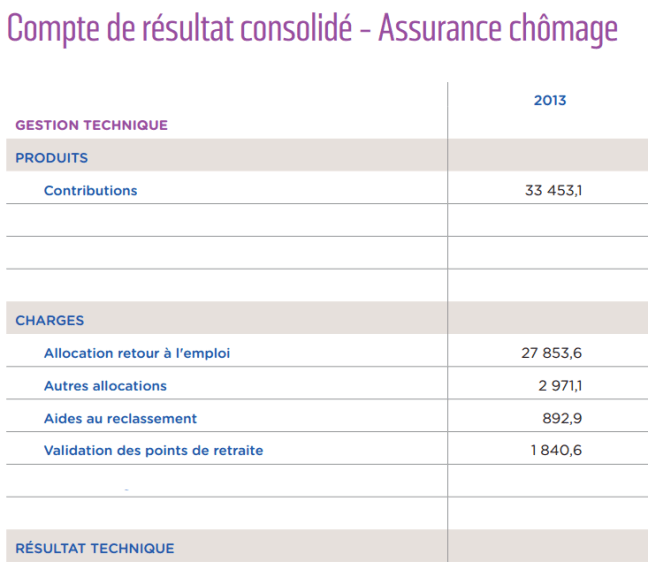

Commençons donc par la charge de validation des points retraites pour 1.84 md€ :

L’explication est page 26 (section 4.1.2.3) : les prestations sociales ouvrent des droits de retraite complémentaire pour les allocataires : 40% de la cotisation retraite est prélevée à la source sur l’allocation elle même, et 60% est à la charge de l’assurance chômage.

On peut considérer que cette ligne de charge reste afférente aux indemnités versées : à cette étape, le résultat temporaire de l’assurance chômage se situe à 1.74-1.84 = -100 millions d’euros : on peut dire que les quelques 33 milliards de cotisations perçues financent quasiment intégralement les 33 milliards d’indemnités versées y compris la validation des points retraite.

Notons qu’à ce stade de l’analyse, nous avons pris en compte l’intégralité des produits et des charges afférents aux prestations d’assurance chômage.

Nous pourrions continuer notre disgression précédente en faisant remarquer que la fameuse amende déjà citée représente 65 années du résultat temporaire que nous venons de calculer. … mais nous nous garderons de le faire puisque cela n’a pas de sens.

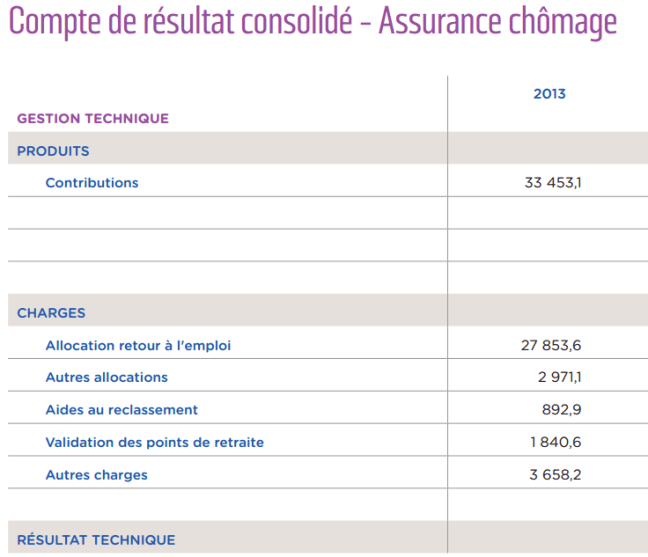

Nous ne sommes toutefois pas arrivé au compte de -3.4 milliards d’euros.

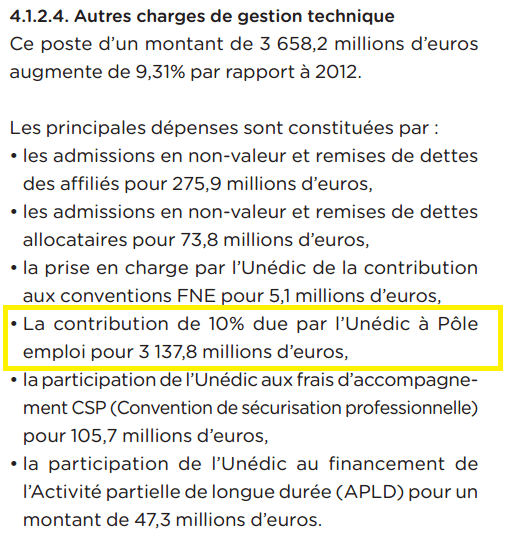

Examinons donc la ligne suivante, qui s’intitule Autres Charges :

Cette ligne, d’un montant de 3.66 milliards d’euros, représente à elle seule près de 10% des charges du régime. De quoi s’agit-il ? Il faut retourner page 26 (section 4.1.2.4) pour découvrir qu’elle est composée à 85% par la contribution de l’Unédic à Pôle-Emploi, soit 3.14 milliards € :

Avec cette unique charge, le résultat temporaire que nous calculons petit à petit devient de -3.24 md€: et ainsi nous avons détaillé, à peu de choses près, comment se constitue le déficit technique de l’assurance chômage (-3.4 md€) ; pour vous en convaincre voici (enfin) le tableau complet du résultat technique publié par l’Unédic :

La contribution de l’assurance chômage à Pôle-Emploi est une contrainte réglementaire depuis 2009 : 10% des cotisations sociales perçues l’année précédente sont affectées au financement de Pôle-Emploi.

Cela nous paraît quelque chose de peu connu. Pour notre part, nous avions toujours naïvement pensé, avant d’entreprendre cette recherche, que les cotisations sociales servaient financer les revenus de remplacement et autres aides: mais la réalité est que 10% des cotisations financent également le fonctionnement du Pôle-Emploi ; il s’agit d’une dépense qui n’est pas du tout anodine et nous pouvons comprendre désormais à quel point tout l’argumentaire construit autour de la réduction du déficit de l’assurance chômage est biaisé, voire mensonger quand il laisse croire que les cotisations sont censées équilibrer les prestations versées.

La charge de financement du Pôle-Emploi représente, pour utiliser à nouveau la terminologie de la Cour des Comptes, plus de 90% du déficit de l’assurance chômage: nous n’en concluerons pas que Pôle-Emploi est responsable du déficit de l’assurance chômage, car ce serait aussi trompeur que de dire que les intermittents sont responsables du tiers du même déficit.

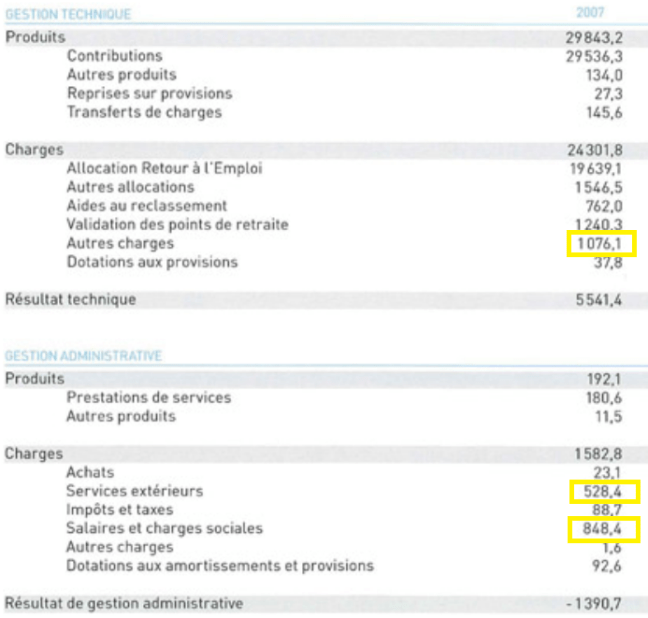

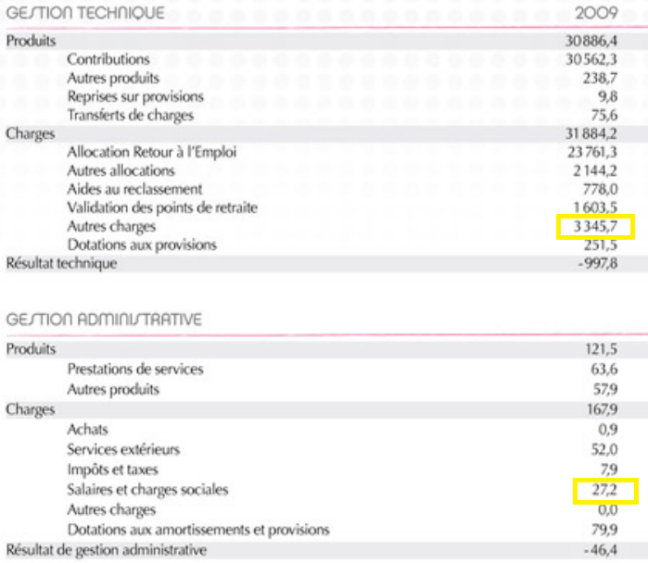

Nous avons souligné que ce mécanisme de financement du Pôle-Emploi date de 2009 : il s’agit de l’année de sa création et de la fusion Assedic/ANPE. Cela vaut la peine de comparer les bilans financiers de ces années de transition; nous précisons le nombre de salariés qui figure en toute fin des rapports. La source est CIP-IDF.

On constate en premier lieu une diminution des charges administratives: salaires et charges sociales passent de 848 millions d’euros à 27 millions d’euros : une réduction liée au transfert de près de 14.000 salariés au Pôle-Emploi. On constate également une réduction importante des charges de « services extérieurs » qui passent de 528 à 52 millions d’euros : mais il est difficile de dire ce que sont ces services extérieursà partir du rapport financier. Ces deux postes contribuent à une réduction de 1.3 milliard d’euros du résultat administratifs.

On voit à l’inverse l’évolution des « autres charges techniques » qui passent de 1.1 milliards à 3.3 milliards, soit une différence de 2.2 milliards d’euros.

C’est ainsi que la fusion ANPE/ASSEDIC a entraîné une sorte de transfert d’une « charge administrative » vers une « charge technique » , et à cette occasion la charge a progressé de 70% : il y a là un mystère sur lequel les documents publiés ne sont pas explicites. Notons enfin que le transfert de cette charge dans le résultat technique s’est opéré sans modification du taux de cotisation, ce qui n’est pas sans impact sur la lecture que l’on peut faire du résultat technique.

De la réduction du déficit de l’assurance chômage

La réduction du déficit de l’assurance chômage est l’un des objectifs de la convention 2014 (voir : les objectifs des partenaires sociaux) :

Les moyens mis en oeuvres pour atteindre cet objectif relèvent principalement de la diminution des droits des allocataires, et dans une moindre mesure de l’augmentation des cotisations. Nous passons volontairement sous silence le chiffrage de droits rechargeables, qui ne relèvent pas de l’objectif de diminution du déficit.

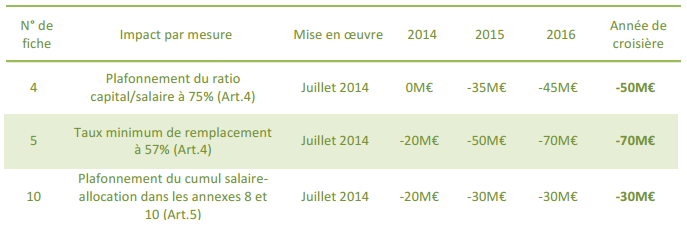

Nous nous basons sur la note d’impact publiée par l’Unédic à l’occasion de dernière convention : 9 des 11 mesures présentées sont destinées à cette fameuse réduction du déficit. Nous allons voir que chacune de ces mesures n’a qu’un impact réduit en regard de la taille du déficit. Ces mesures sont détaillées page 4, elles sont de plusieurs natures mais elles suivent les pistes que nous avions présentées en début de ce billet. Nous les comparons aux 3.6 md € du déficit global.

Réduction des dépenses par réduction des droits

Le mesure 10 introduit un plafonnement du cumul salaire/indemnités pour les intermittents du spectacle : économie annuelle 30M€, soit moins de 1% du déficit.

La mesure 5 abaisse le taux minimum de remplacement du régime général : économie de 70M€ ; la mesure 4 introduit un plafonnement du ratio capital/salaire: gain 50M€ : il s’agit ensemble de 3.3% du déficit.

Signalons que le « plafonnement ratio capital/salaire » signifie en pratique « diminution de la durée d’indemnisation » : voir à ce sujet le règlement général, chapitre 3, article 9, paragraphe 2 : « Lorsque cette limite est atteinte, la durée d’indemnisation est égale au quotient des 75 % du salaire de référence tel que défini ci-dessus, par le montant de l’allocation journalière » : le texte semble à l’opposé des « fondamentaux » (conservés ou non) de l’assurance chômage.

Réduction des dépenses par suppression des droits

Pour mieux comprendre ce qu’est un différé d’indemnisation, imaginons une mesure extrême qui positionnerait un délai d’un an entre l’ouverture des droits à indemnisation et le premier versement : l’assurance chômage n’aurait, la première année d’application de cette hypothétique mesure, que des recettes et aucune dépense. On peut penser qu’il s’agit de reculer pour mieux sauter : mais les chômeurs finissent quand même par retrouver un travail et à ne plus être des allocataires : et ainsi, repousser le début de versement des indemnités s’apparente en partie à une suppression de droits.

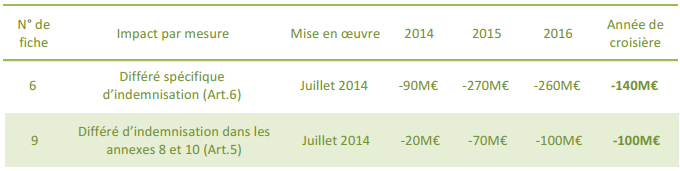

Un délai d’un an est peut être un peu long : dans la mesure numéro 6 visant le régime général, ce délai est fixé à un maximum de 6 mois. Son mode d’évaluation par ailleurs modifié et il se base sur un forfait journalier de 90€ : la partie « supra légale » d’une prime de licenciement est divisée par 90€, indépendamment du niveau de rémunération du salarié licencié (le calcul précédant divisait la prime par le salaire journalier du salarié licencié).

Pour les intermittents (mesure 9), le différé a particulièrement concentré la colère en ce début d’été : d’une part parce que son mode de calcul a été décidé en dehors des négociations, et personne n’en a eu connaissance avant les quelques jours précédant la publication de la nouvelle convention ; d’autre part parce qu’il changeait complètement la structure des indemnités à percevoir à partir de 16€ brut de l’heure: cela revient à dire qu’une partie de tout salaire perçu au delà de 16€ de l’heure doit être épargné par le salarié chômeur, afin de constituer ce « mini capital » qui lui permettra de ne pas percevoir l’indemnité chômage en début d’indemnisation.

Ces deux mesures sont « les plus efficaces » conjointement, elles représentent 240M€, soit moins de 7% du déficit. Soulignons que la version « intermittente » de ces mesures a été temporairement suspendue.

Augmentation des recettes par une hausse des cotisations

Le taux et l’assiette des cotisations sont les deux moyens d’augmenter les recettes: la convention 2014 explore les deux pistes.

La mesure 8 élargit l’assiette en rétablissant les cotisations pour les salariés de plus de 65 ans : gain estimé de 130 M€ (3.6% du déficit) .

La mesure 11 augmente le taux de cotisation déjà majoré des salariés intermittents du spectacle : maintenant que l’on sait que le « solde des intermittents » n’est pas relié au « déficit de l’assurance chômage » , la logique qui sous tend cette différence de traitement serait presque risible. L’économie attendue est de 60 M€ : 1.7% du déficit.

Aucune mesure n’élargit l’assiette par déplafonnement des rémunérations : les fractions de salaire supérieures à 12516 €/mois ou 411€/jour ne sont pas soumises à cotisation.

Réduire ou ne pas réduire le déficit

On comprend à la lecture de ces exemples que les mesures de diminution des droits ne sont pas de nature à résorber un déficit de 3.4 md€: d’une certaine manière, elles manquent d’ampleur.

Ainsi, à moins d’un « choc social », pour reprendre le vocabulaire à la mode, qui consisterait en une réduction des charges par une diminution conséquente du nombre d’ayant droits, on peut s’interroger sur leur pertinence en regard du déficit : car finalement, ce ne sont pas tant les conditions d’indemnisation que le nombre de chômeurs indemnisés qui gouverne l’équilibre du système.

Cependant, une autre piste de réduction du déficit n’est absolument pas évoquée.

Nous avons déjà souligné, en citant un document de l’Unédic, que 0.1 point de cotisation représente 500M€ : et donc 0.2 points représentent 1 milliard, et 0.72 points représentent 3.6 milliards.

Et ainsi, en portant le taux de cotisation, pour l’ensemble des salariés, à 7.12% au lieu de 6.4%, il n’y aurait pas de déficit en 2013 .. et peut être également les années précédentes.

Venons-nous de réduire le déficit de l’assurance chômage ?

C’est sûrement trop simple, et très certainement que ce chiffre n’est pas très exact.

Toujours est-il que la modification du taux de cotisation, si elle n’est pas évoquée à la hausse, est déjà prévue à la baisse dans la convention d’assurance chômage : dans son article 4 paragraphe 1er , le taux est précisé révisable à la baisse tous les six mois, en fonction des résultats des 12 mois précédents.

Le système est par nature asymétrique: si la conjoncture économique est bonne, l’assurance chômage est bénéficiaire et le taux de cotisation diminue.. Mais à l’inverse, si la conjoncture économique est mauvaise, l’assurance chômage est déficitaire et il faut réduire les droits des chômeurs (et supprimer les intermittents).

Il est vrai que pour certains, une hausse des cotisations sociales est néfaste pour l’emploi…

En ce qui nous concerne, nous n’en savons rien, mais nous terminerons notre disgression démagogique sur l’amende bancaire : 0.72% de hausse de cotisations sociales sur environ 2 milliards d’euros de masse salariale (nous trouvons ce chiffre sur internet dans le bilan social) représentent 14 millions d’euros, soit 0.05% de l’ensemble des charges (26 md€) pesant sur l’acteur bancaire considéré … Une hausse de charge qu’une somme de 6.5 md€ pourrait absorber permettrait d’absorber pendant 464 années.

Plus sérieusement, sur la corrélation entre niveau des cotisations sociales et niveau de l’emploi, on peut jeter un oeil à ce document des Économistes Atterrés , page 8 :

De fait, il n’y a guère d’arguments empiriques pour considérer la baisse du coût du travail comme un instrument pertinent de politique de l’emploi. Les évaluations de vingt ans d’exonérations de cotisations sociales employeurs sur les bas et moyens salaires tendent à démontrer que leurs effets sur l’emploi sont de portée limitée au regard de l’ampleur des montants engagés.

En attendant l’hypothétique hausse du taux de cotisation, le déficit persiste ; la dette de l’assurance chômage, en l’absence de retournement économique, n’a pas vraiment de chance de diminuer : chaque année, l’Unédic comble le déficit en réalisant des emprunt et en augmentant son endettement, qui participe au final à l’augmentation de la dette publique de la France.

Et, négociation après négociation, les droits des chômeurs et précaires, d’après ceux qui les suivent au plus près, se réduisent : nous orientons vers les décryptages du CIP et de Recours Radiation (ici et là).

Lutte & Nouveau modèle

Et nous voilà (presque) au terme de ce billet.

Puisque les modifications des conditions d’indemnisations n’ont qu’un effet marginal sur le déficit dont les réels directeurs sont la conjoncture économique et les taux et assiette de cotisation généraux, on peut à juste titre remettre en cause leur révision systématique à la baisse et inverser l’argument du déficit : est-on capable de trouver un modèle alternatif capable de mieux prendre en compte l’emploi discontinu, et dont le coût pour l’institution serait comparable ?

Nouveau Modèle

La réponse semble être oui, et à travers une proposition portée depuis plus de dix ans par des acteurs professionnels, syndicaux, parlementaires ou universitaires rassemblés en un Comité de Suivi .

Nous allons en présenter les principaux éléments, en renvoyant pour plus de détails à plusieurs liens sur le site du CIP-IDF:

- 25 février 2004 : Texte présenté à l’assemblée nationale par la plateforme commune du comité de suivi.

- mars 2005 : Nous avons une proposition à vous faire – un autre modèle d’indemnisation du chômage des salariés intermittents

- Plus technique et diablement intéressant : version complète du nouveau modèle (2004).

Daté de dix ans, ce modèle porte uniquement sur l’intermittence du spectacle : mais ses principes peuvent servir de base à un modèle général d’indemnisation de l’emploi discontinu, comme le souligne Mathieu Grégoire (CNRS) dans cet interview au Nouvel Obs:

Depuis 1996 le nombre de demandeurs d’emploi qui travaillent une partie du temps dans le mois est passé de 500.000 à 1,7 million. Beaucoup ne touchent aucune indemnité. On serait bien inspiré de voir dans le régime des intermittents, seuls précaires à même de faire entendre leur voix, non un problème mais l’esquisse d’une solution, d’une flexisécurité assurant un salaire continu aux salariés à l’emploi discontinu.

Ce modèle apporte une réponse aux grandes failles que nous avons souligné plus haut : il vise à indemniser un plus grand nombre de salariés avec un revenu de remplacement minimal plus élevé pour les salariés les moins rémunérés ; à l’inverse le revenu de remplacement des salariés les mieux rémunéré est à la fois plafonné et limité dans son cumul avec un salaire dans l’objectif de ne pas pouvoir être perçu comme salaire de complément. Les trajectoires de rémunération sont examinées dans la durée et non comme actuellement au mois par mois afin de lisser au maximum les conditions d’indemnisations.

Mutualisation – une seule annexe, un seul taux de cotisation

Une annexe unique : artistes ou techniciens du spectacle, métiers administratifs ou enseignement, et plus généralement tout contrat en CDD : il peut y avoir porosité entre les fonctions occupées, et il n’y a pas de raison de différencier les droits selon la nature des métiers : c’est la discontinuité du travail qui dirige le mode d’indemnisation, et non le secteur professionnel.

Un taux unique : qui sera celui du régime général ; il s’inscrit dans la logique de solidarité interprofessionnelle, à l’opposé de la segmentation par secteur (spectacle versus le reste du monde, 2003) ou par durée de contrat (majoration des CDD courts, 2013).

Annualisation – 507h – 12 mois – date anniversaire

Annualisation de l’affiliation : toutes les heures de travail effectuées dans l’années conditionnent l’ouverture de droit, à l’opposé de la période glissante actuellement en vigueur 1) à la source d’inégalités de traitement au cours du temps pour une même répartition annuelle du travail, ou 2) incitant à des arbitrages dès lors que la conclusion d’un contrat de travail peut de fait amener à diminuer le nombre d’heures éligibles (« travailler plus pour perdre des droits ») comme nous l’avions déjà évoqué. Pour les artistes, les cachets (rémunération forfaitaire indépendante de la durée effective du travail) sont valorisés de manière dégressive comme c’est le cas actuellement, sans toutefois les effets pervers sans cesse dénoncés selon lesquels dans certaines conditions un jour de travail supplémentaire diminue le nombre d’heures de travail effectivement prises en compte par l’administration.

Annualisation de l’indemnisation : l’indemnisation est accordée pour une année jour pour jour : il y a un concept de date anniversaire à laquelle seront systématiquement réexaminés les droits à indemnisation: à l’heure actuelle, l’indemnisation prend la forme d’un capital de journées fixe (intermittent) ou égal à la durée d’affiliation (droits rechargeables). Chaque jour non travaillé est indemnisable, chaque journée non travaillée n’est pas indemnisée ; la date de fin de droits est fixe et connue: à l’heure actuelle la fin d’indemnisation se décale en fonction de la durée du travail (intermittents) ou de sa rémunération (régime général).

Indemnités – nouvelle formule & double plafond

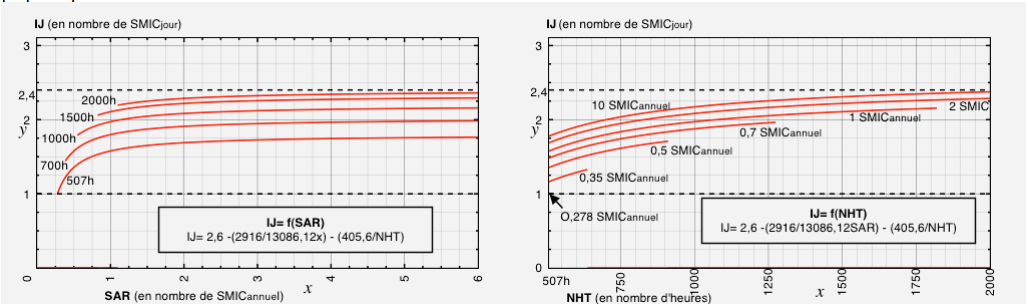

Révision de la formule de calcul de l’indemnité : réduction de l’écart entre les faibles et les fortes indemnités, introduction d’un plancher au SMIC (actuellement il n’y a pas vraiment de minimum) et d’un plafond à 2.6 fois le SMIC (soit d’indemnisation 123€/j au lieu de 140€/j): ces chiffres sont indicatifs et sont datés de la date de rédaction du document.

Nous citons le document de modèle : l’allocation effectue une répartition juste et équilibrée des allocations en réduisant fortement les allocations de ceux qui travaillent peu à fort tarif, au profit de ceux qui travaillent beaucoup à tarif faible et moyen.

Cumul salaires + indemnités fonction des revenus totaux des deux années précédentes : les salariés-chômeurs les mieux rémunérés sur la durée peuvent être amenés à percevoir de faibles indemnités, voire aucune.

On notera que dans ce modèle l’indemnité est soumise à un double plafond : c’est une mesure beaucoup plus contraignante que le plafond un peu absurde de 4380€ introduit en 2014.

Cotisations – déplafonnement

Déplafonnement des cotisations : toutes les rémunérations, y compris les fractions les plus élevées, sont soumises à contribution (contre environ 12000€/mois et 400€/j actuellement : les plus fortes rémunérations ne financent pas l’assurance chômage).

Évaluation

Ce modèle n’est pas une idée neuve, et il ne s’agit pas non plus d’une idée en l’air, mais son évaluation est difficile.

En effet, tout ce post, et toutes les références que nous avons essayé de donner systématiquement, illustrent la difficulté qu’il peut y avoir à obtenir des données de références correctes et complètes : toute la réflexion que nous avons mené sur le sujet s’appuie sur des chiffres agrégés issus de l’Unédic ou de Pôle-Emploi, et nous sommes allés chercher à plusieurs reprises des informations détournées, par exemple en reconstruisant les salaires des intermittents à partir de la note d’impact sur la convention 2014.

L’accès à des données brutes et fiables et, potentiellement, plus large que la seule population indemnisée est un préliminaire indispensable pour toute démarche visant à comprendre l’impact que peut avoir un changement de modèle, et il est à la base d’un débat contradictoire: c’est une des revendications portée par la coordination des intermittents, à laquelle il ne semble pas être répondu.

Nous avons l’impression que finalement, à l’heure actuelle seule l’Unédic serait à même de mener un tel travail d’analyse et d’audit, puisque c’est nous semble-t-il le seul endroit où sont accessibles les données..

C’est pourquoi il est remarquable que, par une source détournée consistant en l’exploitation de données provenant de la Caisse des Congés Spectacles (les intermittents, à l’inverse des autres CDD, cotisent à une spécifique de congés payés), des chercheurs de deux laboratoires du CNRS aient été en mesure de mener une telle analyse sur plusieurs variantes de ce modèle, à l’initiative du Syndéac, un syndicat d’employeurs représentant principalement les employeurs publics ou conventionnés du spectacle vivant.

Nous terminerons donc en citant deux des conclusions de ce rapport :

La première conclusion de cette étude est que, tout en étant bien plus juste et équitable, le modèle alternatif n’est pas plus coûteux que le modèle actuel d’indemnisation.

Le second enseignement de cette étude est que le seuil d’éligibilité, souvent considéré comme un moyen de

réguler le nombre d’intermittents, a surtout pour effet d’accentuer la précarité de nombreux intermittents exclus du dispositif ponctuellement (un ou plusieurs mois) avant de pouvoir le réintégrer. Le nombre d’intermittents à connaître un épisode d’exclusion d’au moins un mois – ceux qu’on peut appeler les intermittents de l’intermittence – est 70 % plus élevé dans le système actuel que dans le système alternatif évalué dans l’étude. L’assouplissement des règles d’éligibilité ne générerait pas un afflux massif de nouveaux allocataires ; les nouvelles règles se traduiront surtout par une amélioration qualitative à travers une baisse de la précarité pour des intermittents qui ne sont pas beaucoup plus nombreux d’un point de vue quantitatif.

Et nous vous invitons vivement à en consulter les premières pages en suivant ce lien.

Pour conclure

D’une conclusion bien temporaire…

Le modèle actuel d’indemnisation des intermittents du spectacle date de 2003, et il est dénoncé depuis dix ans par ceux là même à qui il s’applique : basé sur l’attribution d’un capital de journées indemnisables dont la consommation se fait durant les périodes de chômage, il individualise arbitrairement les situations et contribue à précariser les plus fragiles, tout en étant plus généreux avec les plus chanceux.

Cette critique s’accompagne d’une proposition d’un autre modèle bâti pour une indemnisation du chômage plus large, plus juste et de coût similaire, tenant compte des particularités du salariat discontinu : multiples périodes de travail de durées variables, multiples employeurs, multiples rémunérations. Ces conditions de travail ne sont pas spécifiques aux intermittents et concernent une part qui semble toujours croissante de la population salariée.

Et cependant, malgré des négociations qui ont lieu tous les deux ou trois ans, ces propositions ne sont pas étudiées : en 2014, le régime de l’intermittence n’est pas réformé mais réduit dans ses droits, et la combinaison droits rechargeables / cumul partiel d’activité du règlement général s’inscrit dans la même logique de capital de droits, dont les effets ont déjà été soulignés.

Au lieu de cela, le débat semble stigmatiser l’inconséquence des intermittents du spectacle, dont le régime d’indemnisation présenterait un « déficit » important et serait la cause de celui de l’assurance chômage : mais nous avons souligné que ce « déficit » n’existe pas, que les charges afférentes aux intermittents, rapportées à leur nombre, sont comparables aux charges afférentes aux autres chômeurs indemnisés ; et que très certainement s’il faut réduire le déficit la solution est à chercher ailleurs.

Et tout cela nous semble motiver une colère légitime, qui émerge sous la forme de « mouvement des intermittents », qui se structure sous les appellations de « coordinations des intermittents et précaires », et qui n’est pas sans nous rappeler Steinbeck.

Dans l’âme des gens, les raisins de la colère se gonflent et mûrissent, annonçant les vendanges prochaines.

Merci de nous avoir suivi jusqu’ici. Nous avons beaucoup appris en écrivant ce post, nous espérons que vous aussi.

Pour aller plus loin, en plus des des liens déjà cités.

- Un peu d’archive : une discussion (2007) autour des moyens de garantir une continuité de revenus face à la précarité et à la discontinuité de l’emploi, sur le site Multitudes.

- Le Monde, « Inventons un contre modèle » , Antonella Corsani, économiste (Université Paris I) : le texte est également disponible sur le site CIP-IDF avec un lien vers le livre Intermittents & Précaires (voir également ici).

- Sur Youtube, Datagueule #8 Intermittents, précaires à temps plein ? 3 minutes super claires.

- La mission de concertation (juillet 2014) sur l’intermittence : compte-rendus, un peu austères mais tellement instructifs, sur le sitedu CIP-IDF; les réunions reprennent en septembre.

- Sur les relations avec Pôle-Emploi : Recours Radiation, par exemple ces indus qui n’en sont pas.

- Regards.fr, La lutte des intermittents est une leçon pour l’ensemble du salariat.

Et moi, penché sur la source, je meurs encore de soif.